近五年,丙烯行业正经历从快速扩张向结构性调整的深刻转变。行业竞争已从增量发展转向存量博弈,行业集中度提升,头部企业优势凸显,中小企业压力加剧。未来五年,中国丙烯产能增速预计将逐渐放缓,产能布局呈现区域集聚,生产工艺更趋多元化。在供应趋于宽松、行业盈利承压的背景下,市场竞争将推动行业进一步向结构性优化方向发展。

近五年中国丙烯产能加速扩张背景下,中国丙烯行业的核心矛盾已从“增量扩张”逐步转向“存量竞争”。行业集中度快速提升,头部企业凭借规模扩张与一体化优势在行业中的话语权不断增强,而缺乏成本竞争力的中小企业面临巨大压力,企业逐步从规模扩张转向成本控制与技术创新的综合较量。

近五年丙烯产能激增,行业过剩压力加剧

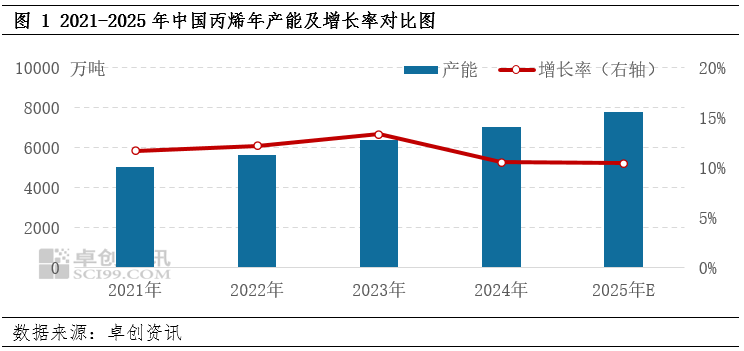

2021-2025年,中国丙烯产能进入加速扩张阶段,五年产能复合增长率预计在11.62%,2021年中国丙烯总产能为5000万吨,2025年中国丙烯总产能预计攀升至7758万吨,增幅高达55.16%。2025年中国丙烯产能增长率预计为10.42%,较2024年窄幅下降,但整体产能增速仍然较快。

丙烯产能扩张受项目投资惯性、政策及战略布局等多重因素共同推动。2021年丙烯产业链利润达到峰值,促使企业积极规划新增产能,项目投资惯性导致近五年丙烯产能进入加速增长阶段。同时,在“碳达峰”、“碳中和”等政策因素及炼化一体化战略布局影响下,产能大、污染小的丙烷脱氢(PDH)工艺产能快速扩张,进一步推动行业产能增长。2025年中国丙烯产能增长率依旧偏高,新增产能释放导致行业过剩压力进一步加剧。

丙烯行业集中度提升,头部企业主导力增强

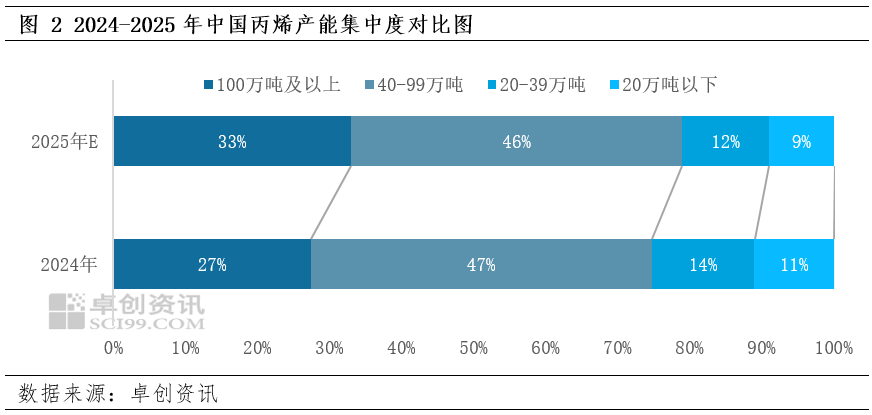

2025年中国丙烯企业数量继续增加、单企业规模扩大、行业集中度不断上升。从产能规模来看,年产能超过百万吨的企业数量达到15家,产能占比达到33.04%,反映出丙烯产能向头部企业集聚的趋势。从产能集中度来看,2025年CR10企业产能占比25.69%,与2024年相比上涨2.88个百分点,说明头部企业对产能的控制力进一步增强。

丙烯行业一体化、规模化、多元化发展趋势是导致丙烯产能集中度提升的主要原因。近年来,伴随炼化一体化装置、PDH装置持续扩能,多家头部企业陆续投产二期、三期装置,单企业产能规模显著提升,规模效应不断增强。随着头部企业产能占比提高,其对市场价格的影响力逐步增强,中小规模企业由于成本竞争力及配套能力较弱,市场话语权不断下降,部分中小企业面临产能退出或转型压力。预计未来随着丙烯产能集中度的进一步提升,丙烯价格波动将更易受主要企业产能调整的影响。

产能扩张加剧市场竞争,2025年主产区供应压力增大

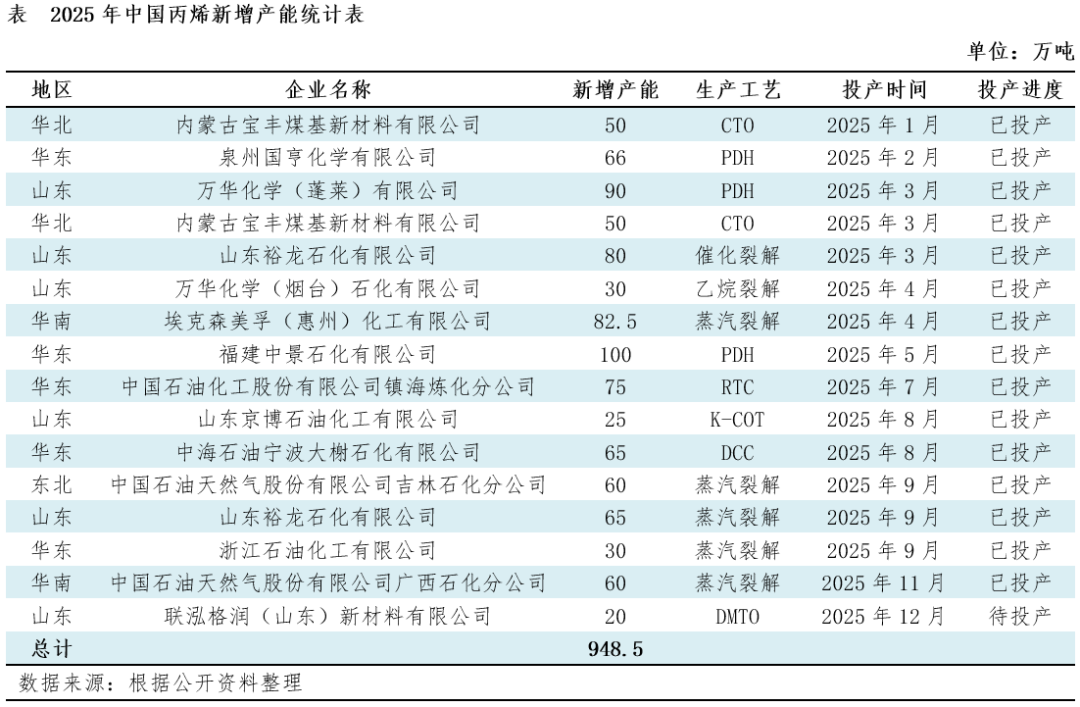

2025年中国丙烯新增产能在主要交易地区集中释放,蒸汽裂解工艺产能占比最大。从区域分布来看,2025年华东丙烯新增产能336万吨,山东丙烯新增产能预计在310万吨,两大主要交易地区新增产能在丙烯新增总产能中占比达到68%。此外,华南、华北、东北地区亦有丙烯新增产能释放,但整体占比较少。2025年主要交易地区新增产能的释放导致市场供应压力加剧,生产企业出货长期承压,对丙烯价格产生的下行压力进一步增大。从生产工艺来看,新增产能以蒸汽裂解工艺为主,部分PDH、催化裂解、乙烷裂解工艺同步释放,丙烯行业原料多元化趋势更加明显,企业更加注重原料成本控制。同时,部分新技术的应用也标志着行业竞争的核心从规模扩张逐渐转向创新驱动。从生产企业来看,丙烯新增产能主要来自于现有企业的扩产与改造,企业通过规模化、园区化降本增效,同时依托技术升级优化生产工艺。这一趋势在政策引导“退城入园”和淘汰落后产能的背景下,正持续推高行业壁垒与市场集中度,最终或形成强者恒强的市场格局。

未来市场竞争压力持续,行业向结构性调整优化

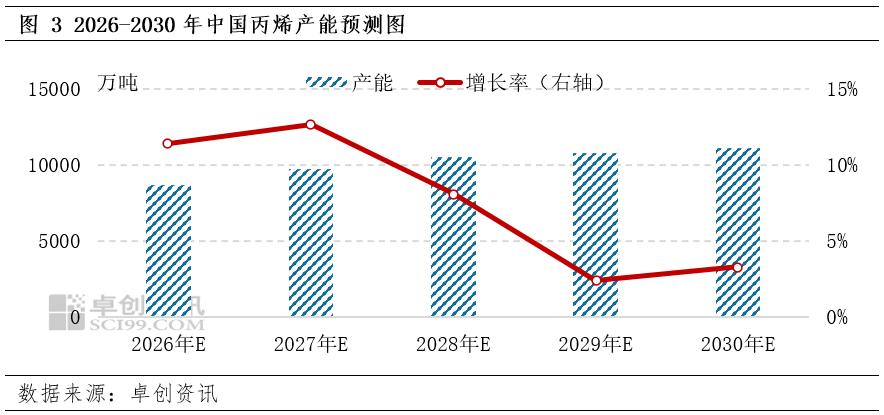

2026-2030年股票知识网,中国丙烯产能延续扩张态势,拟建产能预计超过3300万吨,不过拟建产能多集中在2026年至2028年释放,2028年以后丙烯产能增速显著趋缓。未来五年中国丙烯产能复合增长率预计在7.48%,较近五年下降4.14个百分点。2026-2028年丙烯产能增长主要受项目投资惯性驱动,前期高利润阶段规划的大量项目步入集中投产周期,从而推高了产能增速。此后随着市场过剩压力增大,新增产能增速下滑,2029-2030年丙烯产能增长率预计明显降低。

2026-2030年,国内丙烯新增产能呈现明显的区域集聚特点,且工艺路线更加多元化。区域分布方面,华东、西北是新增产能的主要集中地,两地新增产能占比达到新增总产能的55%,华东及西北地区凭借其原料资源、产业基础或市场优势,成为产能扩张的核心区域。值得注意的是,由于近年来山东地区丙烯新增产能持续释放,山东丙烯供应逐渐过剩,未来山东地区新增产能规划明显减少,主要交易地区丙烯供应压力或得到一定缓解。生产工艺方面,传统的蒸汽裂解工艺仍占据重要地位,产能占比预计在41%。虽然丙烷脱氢(PDH) 工艺新增产能同步释放,但产能占比略低于蒸汽裂解,PDH新增产能占比预计在32%。此外,以煤为原料的CTO/MTO工艺在西北等煤炭资源丰富的地区亦有布局,而轻烃裂解等其他工艺作为补充,共同构成了未来丙烯生产的多元化技术格局。

牛策略提示:文章来自网络,不代表本站观点。

热点资讯